1、油价走了一个V型反转,布油破40美金是标志。但炼油股并未充分反映。

和美股一样,油价走势也大跌眼镜。油价干掉“中国银行”这个傻多头后,直接开启V型反转,布油已经破40美金。

但炼油股的股价似乎和油价无关,普遍反映较少(上周才开始有反映)。

最近油价、铜价甚至螺纹等部分大宗商品反弹如此强劲,但权益市场几乎没有反映(或者反映很少),其中必有一假。要么是经济虚假复苏,要么是市场错误定价。

2、OPEC+是一条破船,不足以信任。到底是不是长期低油价环境,部分取决于 价格联盟的稳固程度。

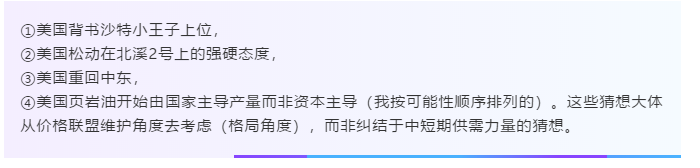

之前我谈到油价走向长期稳固的四个事件:

原因在于,油价是一个特殊大宗商品,供给和需求都有刚性(即一段相对稳态的环境下,供需都不太可能发生大的边际变化),而且与货币/地缘政治 关系紧密,供需力量对比的走向往往是一个必要条件而非充分条件。

供需力量对比的长期猜想有几个因素已经很确定:

(1)新能源在替代传统能源(特别是欧洲/中国),这个结论方向不存在问题,只是替代的节奏和最终替代范围的问题;

(2)缺乏类似中国的新兴超级经济体(之前期望是印度巴西等人口大国,但都落空);

(3)美国只要延续石油生产者的战略定位,就会极大地破坏供给格局的稳定性(特别是页岩油气没有加入合作减产机制之前)。供需力量的长期对比,实际上给油价定了一个上限,只是上限在多少而已。

后面我们也会谈到供需力量对比的中短期判断。

但抛开供需,中长期的油价环境,实际上由 价格联盟的稳固程度 决定。

现在看来价格联盟仍然是非常脆弱的。这个阶段减产超预期,有疫情特别惨、产油国特别大心理压力的因素,也有意外原因达成减产的因素(比如利比亚战争意外对冲一部分产量),但拉长时间看又很难维系(伊拉克、墨西哥甚至伊朗、委内瑞拉等产油国都无法长期接受目前的产能配额)。光靠沙特俄罗斯太难太难。

3、坚持炼油是时间的朋友的判断。

确认是否是长期低油价环境需要关键事件佐证和一定时间,但无论是否确认,这个底部位置都很稀缺(很难再坏了,无非是有多好)。

之前我谈到过,油价的几种情况 和炼油公司股价的几种情况(以下引用上一次的判断):

猜想本轮周期的节奏,有几种情况:

情况1:油价V字底。触底后就开启上行。

情况2:油价反复磨底,底部区间更像一个箱体。然后再开启上行。

情况3:油价反复磨底,但很长时间都回不到相对高油价的区间(40USD-60USD)。

情况1:大致复制上一轮。跟着油价走。

情况2:如果不是能确认油价底部的标志性事件,股价可能走的更为犹豫。市场反复权衡:地板价收益 能否对冲 库存损失/收益+石化产品价差收益/损失。特别是,如果油价还存在大幅波动,可能给市场判断库存损失/收益 带来更大的扰动。

情况3:一旦确认油价是长期趴着(比如20USD以下),大概率需求出了大问题(经济也有大问题)。石化产品的库存压力会非常大,投资场景并不会很友好(有利润也未必有估值)。

现在看来,油价走了V字(第一种情况),但炼油股的股价更类似第2种(大家在犹豫中等待关键事件)。

但我们已经有几个产业层面的关键信号:(1)炼油企业的高价原油库存基本上都在5月底或6月上旬全部消耗完毕,产能利用率也普遍回归正常,6月本身是EPS的事实拐点;(2) 非上市的山东地炼保持超高景气的开工率(山东地炼没库存,纯地板油套利,最好的晴雨表信号);(3)沙特对东亚官价定价重新升水(本身反映东亚需求景气)。

综合这些因素,市场最终认知炼油股的价值,无非是时间问题。

做时间的朋友,还有一个好处。未来可能都是开好牌,比如地板油机制执行超预期(偏向炼油企业)、油价正式确认底部的重要事件发生。