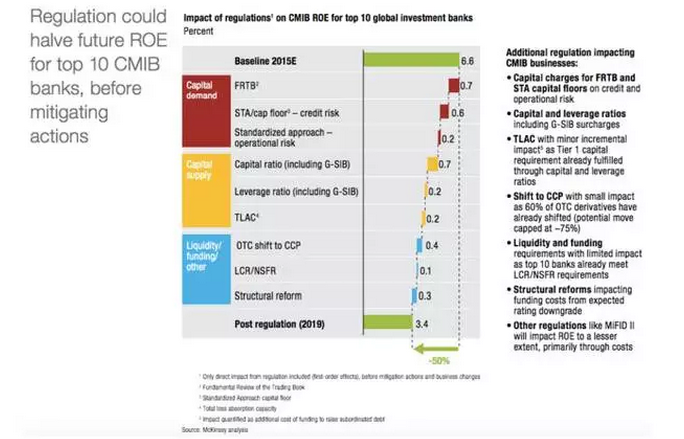

这似乎也是在暗示银行:如果你们再不聘请我们来进行改革,那到了2019年,你们的资产回报会下降一半。ALM Intelligence的数据显示,相比2007年,2015年银行支付给麦肯锡的费用几乎翻了一倍,达到了290亿美元。

“很多银行总是等待未来的盈利改善来拯救他们,但七年过去,事实证明不应该再等了。”麦肯锡的报告称,现在看来,有希望在银行业的末日存活的银行是起点高、本土市场庞大的总部位于美国的银行。

不过,麦肯锡也认为,转型不是什么可怕的事情——看看电信、半导和汽车这三个行业,大变革之后的它们,现在不就活得好好的么。

全球范围内的银行均是高杠杆的,这就会使很小的损失都可以演变成大量资本被抹去,破产的风险也增加了。现在,一个个银行业危机碎片开始依次出现,组合成一个新的全球银行业危机雏形。

对于众多发达国家而言,银行系统和国家实体经济紧密关联。银行在促进支付,为消费、投资、政府支出提供必要的信贷都起着至关重要的作用。任何银行系统遭到破坏都会导致经济活动放缓。

而现在,一些地区的银行业压力已经显而易见。整个欧洲银行业约有1.2万亿欧元的不良贷款。仅意大利银行就有3600亿欧元的坏账,占意大利银行体系贷款的15%左右。这是非常可怕的,这相当于美国在金融危机期间坏账率的3倍。

其他欧洲国家也没能幸免。因2008年金融危机之后的改革并不完善,德国银行业也已经支离破碎。德意志银行股价已大幅下跌。

中国官方坏账率低于信贷总额的2%,而“特别注意”贷款率占了6%。而国际货币基金组织估计,中国有1.3万亿美元的高风险贷款,其潜在损失相当于GDP的7%。

与此同时,印度问题贷款总额高达1500亿美元,占GDP总量的10%。印度不良贷款来源主要是国有企业、家族企业以及基础设施。

至于巴西,巴西银行贷款中,逾期90天以上的贷款近3.5%。由于经济持续低迷、利率高、大宗商品下跌以及货币走软等因素,借款人的偿债能力减弱,这一比率会进一步上升。

任何新的银行业危机都可能将会非常巨大。目前,国内外银行间贷款以及衍生品交易通过网络联系起来。一个银行出现未提会迅速感染到其他银行,甚至蔓延到整个金融系统。