序:在老百姓日常生活中,难以回避问题诸如“今年有没有赚钱”“工资涨了吗”“房子升了没”“股票还活着吧”“存钱到银行还是买理财产品”“保险好像收益也不错”等等。无非是在证明,这个物欲横流的时代,诗和远方仅仅属于少数人,绝大多数的我们还无法免俗,财富终究是社会分层甚至阶层固化的关键要素。

在财富积累的过程中,无非是两个要点,一个是流量的提升,主要是工资性收入(被雇佣者)和经营性收入(雇佣者)的增加;二是存量的增值,主要是房产、股票、珍宝等财富的涨价。

前者对应GDP,后者对应国家资产负债表。笔者有幸参与了马骏老师主导的中国第一份正式的国家资产负债表研究工作,(参见《中国国家资产负债表研究》一书),后续李杨老师的团队将此项工作夯实提升。国家资产负债表的公布,是对之前GDP单一指标的强力补充,实际上,在美国、加拿大、澳大利亚等经济体的国家资产负债表早已由政府主导更新和公布,期待我国早日发布官方的国家资产负债表。

近几年和朋友聊天,得到的许多反馈是,在北上广深的工薪阶层这些年的全部工资收入都不如其持有房产的增值部分。房产的升值实现了不少人的财务自由,同时也有一个问题始终困扰这他们,“房价太高了,要崩盘了”,这个困扰可能从90年代至今一直存在,却从未真实出现过。

要解决这个困扰,最好的办法就是对未来的资产价格进行预测。这类研究有吗?基本上没有。

一、什么是中国居民主要资产

对比中国、美国、日本的国家资产负债表,可以看到中国居民的主要资产为房地产,占比54%,明显高于美国的水平。

另外中国老百姓对于现金和存款的偏好也是极高的,占据其总资产的22%,考虑到接近为零的存款利息和较高的真实通胀率水平,居民的现金和存款持续趋于贬值,这一部分的资金会不断的寻求投资机会,当前来看还是会转换为房地产资产,后续有可能转换为股权和保险类资产。

中国居民未来的配置模板很可能是日本模式而非美国模式,可惜日本没有居民的资产负债表,但其国家资产负债表体现的结构也基本能够说明问题。

总体而言,未来中国居民的房地产资产占比有可能下降,但依旧是最重要的部分,股权和养老金部分有望提升,但不会成为主流。

2014年中国、美国、日本资产负债表结构

来源:明智维新整理

二、资产升值的长期逻辑

资产定价的模型有许多种,经典的如CAPM(资本资产定价模型),但本文将主要针对房地产(中国居民当前和未来主要的资产都是房地产)展开分析,其他资产的升值可理解为对应房地产升值而同向变动。

对于房地产价格的预测而言,从三个层面展开分析更为直接明了。一是国家层面,国家的生产力发展将带来本国资产的总体升值;二是城市层面,国家内要素的集聚带来城市的分化,也带来各城市房地产价格的分化,这种分化因为房地产的不动产属性而长期存在;三是地段层面,城市的核心必然是城市房价的制高点,而轨道交通和居民的出行偏好则决定城市房价的价格梯度。

资产升值的核心逻辑:国家、城市、地段

三、伟大复兴背景下的资产重估

首先,第一个逻辑是国家层面。

我们看到,在第一次工业革命以前,中国始终是全世界最富强的国家,同样还有印度,但在第一次工业革命后,英国崛起,成为世界霸主,后续又有美国,中间还有日本差一点成为全球经济霸主,这些国家在崛起的过程中,其资产都有大幅的升值,特别是在伦敦、纽约、东京这些核心城市。

2034年中国将重夺世界经济霸主地位,意味着中国核心城市成为全球核心城市,必然带来资产价格的重估(上涨)。

公元1年至2050年中国、美国、英国、印度GDP走势

来源:明智维新整理

我们再看几组数据:

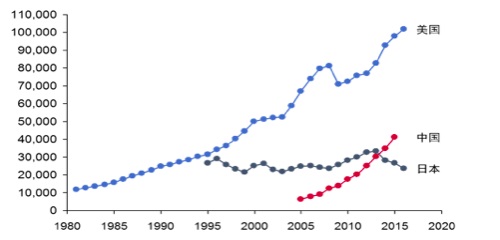

(1)美国居民总资产依旧持续攀升,日本长期低迷,中国居民的财富已经超过日本,持续追赶美国,这符合三国GDP增长的情况。

中国、美国、日本居民总资产走势(十亿美金)

来源:明智维新整理

(2)美国居民房地产总价值和美国GDP增长强相关。

1960-2015年美国名义GDP与住房总价值

来源:明智维新整理

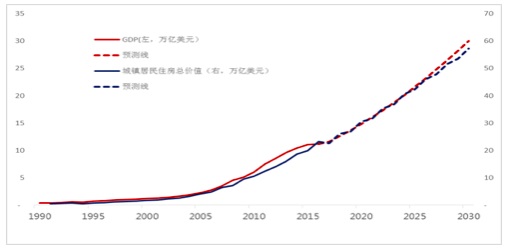

(3)资产价值与经济增长强相关,中国房价总体水平将持续上涨。

1990-2030年中国名义GDP与住房总价值

来源:明智维新整理

四、要素集聚带来城市资产价格分化

现状

其次,第二个逻辑是城市层面。

二战后,各国人口和资本都有一个明显往都市圈集聚的趋势,形成了全球五大都市圈。同样,中国都市圈的集聚趋势在改革开放以后也十分显著。其中的核心就是珠三角、长三角、北京和天津(河北实在难以入围)。这里选用了NASA的卫星地图,对中国各地的夜灯进行了描绘,灯光强的地方要么是居民人口多,要么是生产活动密集,都体现了要素的集聚。

2016年中国“夜灯”图像

来源:NASA

在粤港澳大湾区,要素的集聚也十分明显,香港、深圳、广东、东莞、佛山的灯光强度都接近饱和。

2016年中国“夜灯”图像

来源:NASA

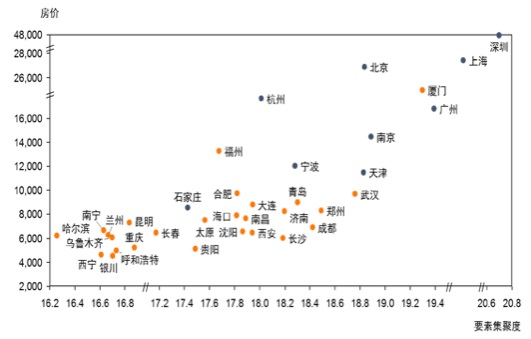

如果将要素集聚度用人口密度和人均GDP来定义,那么这一指标对于房价水平的判断很有参考性。下图中,中国主要城市的房价水平都对应着其要素集聚度水平。

2016年各城市新房成交均价和要素集聚度的关系

来源:明智维新整理

那么,如果我们预知了未来各城市的要素集聚度情况,也基本上可以判断各城市的房价水平,当然,这首先还是要符合国家资产总体变化的大背景。

按照这一逻辑,我们更为看好粤港澳大湾区的资产升值前景。

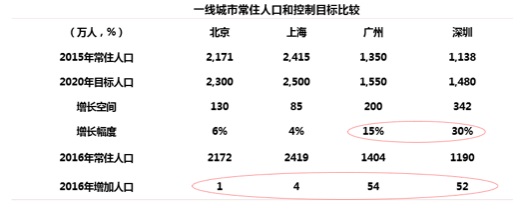

一是因为人口。从各一线城市对人口增长的态度来看,北京上海是接近零容忍的态度,未来几年,城市人口增长的空间仅为6%和4%。而广州和深圳未来几年的人口增长空间有15%和30%,就是说广州对人口流入几乎不限制,深圳更是鼓励人口流入。

从2016年各城市人口增长的情况也可以看出,北京上海人口几乎零增长,而广州深圳都分别增加了50万人。

对此,实际上笔者也感同身受,空有博士学位,却无法获得一纸上海户口,但落户深圳,倒是有几万元的住房补贴。

相信在区别化的人口政策下,深圳和广州在未来将会吸引更多的人才流入。

来源:明智维新整理

二是因为产业。北京和上海更多的是传统产业和国有经济,而深圳主打创新和民营经济。

这带来三点不同,首先是当前中国处于第四次工业浪潮之中,核心就是创新,自然,深圳能获得最大的红利;其次是中国民营经济逐渐取代国有经济的趋势确定,民营经济占比高的城市发展潜力更大;最后是利益的分配,民营经济创造的价值能更好的分配给企业的员工,比如深圳这边的腾讯、华为、平安、万科、恒大的中高管,都是极具购买力的。

预测

我们根据人口、经济、产业等因素的综合分析,构建模型对各城市的人口和经济增长进行预测。

基本的结论是深圳在未来十五年经济增长和人口增长前景都十分看好,是整个湾区的龙头,经济体量在2030年也将达到香港的两倍。

大湾区总体增长情况受制于香港、澳门较低的增速不如成渝和长江中游都市圈,但依旧好过京津冀和东三省。

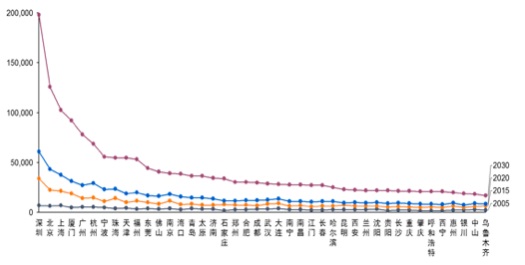

各城市2015-2030年人口经济增长情况

房价这块,采用各城市新房成交价格指标,这一指标受交易结构的影响,对一二线城市真实水平有所低估,比如2015年北京上海深圳的新房成交均价仅为2.2万、2.1万、3.4万。这一低估长期存在,不影响我们对房价相对涨幅的判断。

根据人口、经济增长、土地供应、住房存量等指标体系构建的模型对未来房价进行预测,可以得到下列结论:

深圳房价总体水平持续处于国内最高,2030年有望达到20万元每平方的水平,年均上升13%,相对于2005-2015年年均17%的水平减速了4个百分点;

北京、上海房价也将持续上涨,年均增速接近10%,相对过去也有2个多点的下降;

增长最低的城市可能是乌鲁木齐、大连、昆明、武汉等城市,但也有7%以上的年均涨幅,远高于居民存款利息,也高于股票和理财市场的回报率,依旧是居民最合适的财富保值方式。

2030年各城市商品住宅成交均价的预测

五、城市格局以及交通运输带来的城郊价格梯度:

最后,第三个逻辑是地段层面。

2009年深圳关内2万,关外7千,东莞市区7千。

其中,罗湖与惠城房价相差4倍,体现城市差距;罗湖与宝安房价相差1倍,体现城市格局差距;南城房价高于塘厦、长安、凤岗,说明深圳外溢尚未体现。

2009年主要区域新建住宅成交均价(单位:元/平米)

2017年深圳关内10万,关外4万,东莞市区1.5。

其中,城市发展和房价高点同步转移至南山;光明、坪山等关外地区涨幅明显高于临深片区,显示由于轨道交通的发展,外溢效应得到释放;临深片区涨幅高于东莞和惠州市中心,则反映了是对轨道交通发展的预期以及高速公路网带来的便利。

2017年(前五月)主要区域新建住宅成交均价(单位:元/平米)

2030年深圳关内25万,关外10万,东莞市区3万5。

2030年,南山房价可能是30万,看上去很高,但实际上只比现在高了2倍,而我们回过去看,2009-2017年短短8年时间,南山房价涨了5倍,而且那时候深圳的人均月工资应该已经达到了2万左右,30万的房价,并不贵。

光明和坪山的房价,也可能同步涨2倍,毕竟轨道交通越来越发达,城市内的级差至少不会拉大。

临深片区会有一些问题,价格长期来看会涨,但预计只有1倍的涨幅,这一轮的大涨,最明显的感觉就是过度透支了外溢需求,中国有了全世界相对最贵的郊区。东莞3万多的新盘,无论如何我都不认为会有价值。

南城和惠城分别代表东莞和惠州内生需求对应的房价,预计未来14年也就1倍的涨幅,十分有限,投资而言可有可无。

2030年主要区域新建住宅成交均价(单位:元/平米)

六、后记

根据本文的分析,对于中国房价未来的上涨有了一个明确的判断,所以作为一个负责任的经济学人,有必要为民众的资产配置指明方向,无房产者,配置第一套房产还是十分必要的。

同时,未来的资产配置,也必须符合国家政策总体的思路,相信房地产长效机制将有效抑制对于房地产的投机炒作行为,多套房产者面临较高的融资、持有和交易成本,不建议居民高杠杆的去炒房。

要时刻记住的是“房子是用来住的,不是用来炒的。”

本文来源于华尔街见闻肖明智。文章内容属作者个人观点,不代表本公司立场。投资者据此操作,风险请自担。如有侵权,请联系删除。